بک تست تریدینگ ویو نقطه تلاقی تحلیل دیتا، منطق آماری و طراحی سیستم معاملاتی است. جایی که استراتژی پیش از مواجهه با سرمایه واقعی، در برابر تاریخ بازار سنجیده میشود. در این فرایند، تصمیمات معاملاتی از حالت شهودی خارج میشود. سپس به چارچوبی مبتنی بر دیتا تبدیل میشوند. موضوعی که استفاده از بک تست TradingView را واجبتر میکند.

هدف، صرفا مشاهده سود گذشته نیست. بلکه ارزیابی پایداری، تحمل ریسک و رفتار سیستم در سناریوهای متنوع بازار است. در ادامه، ساختار، روشها، ابزارها و محدودیتهای بک تست را بهصورت فنی و مرحلهبهمرحله بررسی میکنیم تا بتوانید استراتژی خود را پیش از اجرای واقعی، با دقت مهندسی ارزیابی کنید.

Backtest به معنای ارزیابی سیستماتیک یک مدل یا استراتژی بر اساس دیتاهای تاریخی است. با این هدف که مشخص شود اگر این قواعد در گذشته اجرا میشدند، چه نتایجی حاصل میگردید. در حوزه معاملات مالی، Backtest بهعنوان یک ابزار تحلیلی برای سنجش کارایی الگوریتمها، استراتژیهای مبتنی بر اندیکاتور یا حتی مدلهای آماری پیچیده به کار میرود.

در این فرایند، مجموعهای از قوانین دقیق ورود و خروج، مدیریت سرمایه و کنترل ریسک روی دیتاهای گذشته اعمال میشود. سپس خروجی آن شامل شاخصهای عملکردی مانند نرخ برد (Win Rate)، امید ریاضی (Expectancy) و حداکثر افت سرمایه است. اهمیت Backtest در آن است که امکان بررسی فرضیات معاملاتی را بدون در معرض قراردادن سرمایه واقعی فراهم میکند. همچنین به تحلیلگر اجازه میدهد پیش از ورود به بازار زنده، رفتار سیستم را در چرخههای مختلف بازار ارزیابی کند. به همین خاطر است که تریدرهای حرفهای پیشنهاد میکنند برای استفاده کامل از این قابلیت، نسبت به خرید اکانت TradingView اقدام کنید.

بک تست تریدینگ ویو زمانی کاربردی است که آن را بهعنوان یک ابزار کنترل ریسک در نظر بگیریم نه صرفا روشی برای مشاهده سود گذشته. بازارهای مالی ساختاری تصادفی اما الگوپذیر دارند. بنابراین هر تصمیم معاملاتی بدون پشتوانه آماری، در عمل نوعی حدس محسوب میشود. بک تست با تبدیل ایده معاملاتی به مجموعهای از دادههای کمی، امکان اندازهگیری احتمال موفقیت، عمق افت سرمایه و پایداری عملکرد را فراهم میکند.

تحلیل خروجیهایی مانند Profit Factor، نسبت ریسک به بازده و توزیع معاملات سودده و زیانده، دیدی واقعبینانه از رفتار استراتژی ارائه میدهد. این فرایند کمک میکند نقاط آسیبپذیر سیستم پیش از مواجهه با سرمایه واقعی شناسایی شوند. در نتیجه، تصمیمگیری از حالت احساسی خارج میشود و به چارچوبی مبتنی بر شواهد آماری تبدیل میگردد. رویکردی که مستقیما به کاهش ریسک ساختاری در معاملات منجر خواهد شد.

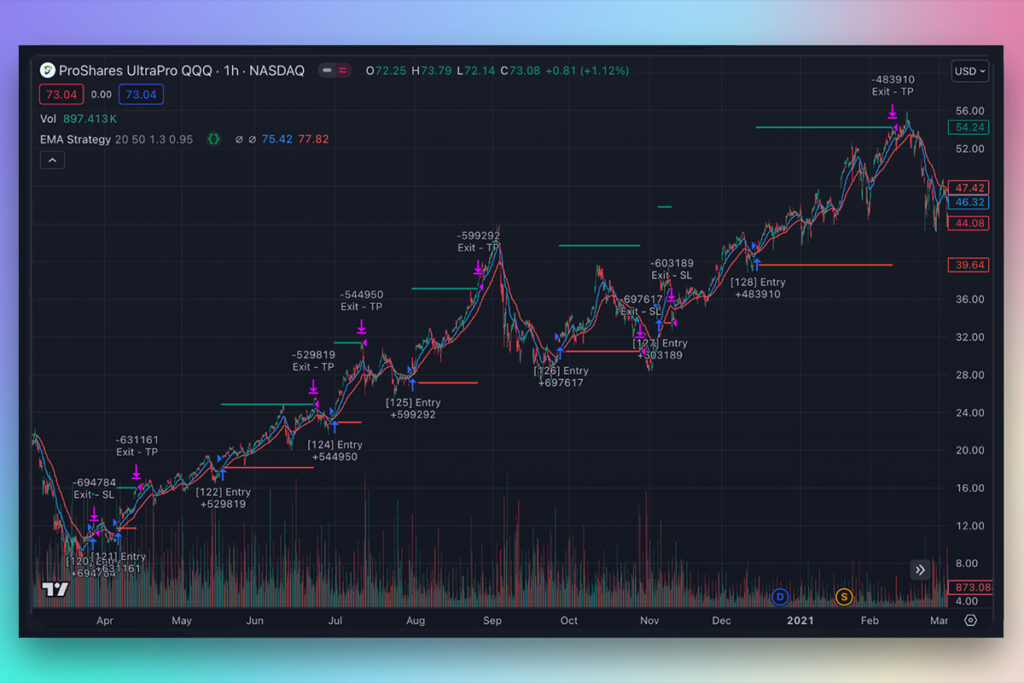

پلتفرم TradingView یک محیط تحلیلی مبتنی بر وب است. سیستمی که امکان دسترسی به دادههای گسترده بازارهای مالی شامل سهام، فارکس، ارزهای دیجیتال و کالاها را فراهم میکند. ساختار این پلتفرم بر پایه نمودارهای تعاملی پیشرفته و ابزارهای تحلیلی متنوع است. برای اجرای بک تست TradingView، بخش Strategy Tester در کنار قابلیت کدنویسی اختصاصی با Pine Script، چارچوبی یکپارچه جهت تعریف، اجرا و ارزیابی استراتژی ارائه میدهد.

کاربر میتواند قوانین ورود و خروج را بهصورت الگوریتمی تعریف کند، پارامترها را تغییر دهد و نتایج را در قالب گزارشهای عددی و نموداری بررسی نماید. شاخصهایی مانند Net Profit، Max Drawdown و درصد معاملات موفق بهصورت خودکار محاسبه میشوند. مزیت اصلی این محیط، ترکیب سرعت پردازش، دسترسی به دیتاهای تاریخی گسترده و امکان شبیهسازی سناریوهای مختلف در یک بستر واحد است.

بهینهسازی سودآوری در معاملات، نتیجه افزایش معاملات بیشتر نیست. بلکه حاصل بهبود کیفیت تصمیمها است. بک تست TradingView این امکان را فراهم میکند که ساختار سود و زیان یک استراتژی بهصورت کمی تجزیهوتحلیل شود. با بررسی توزیع آماری معاملات، میتوان فهمید سودآوری ناشی از چند معامله بزرگ بوده یا نتیجه ثبات عملکرد در طول زمان است. این تمایز برای ارزیابی پایداری سیستم حیاتی به شمار میرود.

همچنین تحلیل پارامترهایی مانند میانگین سود هر معامله در Backtest، میانگین زیان، انحراف معیار بازده و حداکثر افت سرمایه، تصویری واقعبینانه از کیفیت ریسکپذیری استراتژی ارائه میدهد. از طریق تنظیم پارامترها و اجرای مجدد تست، میتوان نقطهای را یافت که تعادل میان ریسک و بازده بهینه شود. این فرایند، تصمیمگیری را از حالت تجربی خارج میکند. همچنین آن را به فرایندی مبتنی بر دیتا و بهینهسازی ساختاری تبدیل مینماید.

پیش از اجرای هرگونه Backtest، تعیین دقیق بازار هدف و چارچوب زمانی تحلیل، بخشی تعیینکننده از طراحی آزمایش محسوب میشود. هر بازار ویژگیهای ساختاری متفاوتی دارد. برای مثال، میزان نقدشوندگی، نوسانپذیری و ساعات فعال معاملاتی در بازار سهام با بازار ارزهای دیجیتال یکسان نیست. بنابراین، استراتژیای که در محیط با نوسان بالا عملکرد مطلوبی دارد، ممکن است در بازاری با دامنه نوسان محدود ناکارآمد باشد.

انتخاب تایم فریم نیز بر ماهیت سیگنالها تاثیر مستقیم میگذارد. تایم فریمهای کوتاهتر سیگنالهای بیشتری تولید میکنند. اما حساسیت آنها به نویز بازار بالاتر است. در مقابل، تایم فریمهای بلندتر نویز را فیلتر میکنند. ولی تعداد فرصتهای معاملاتی کاهش مییابد. تصمیمگیری در این مرحله باید بر اساس نوع استراتژی، افق سرمایهگذاری و ظرفیت مدیریت ریسک صورت گیرد. چنین موضوعی باعث میشود تا نتایج بک تست از نظر آماری معنادار باشند.

هر بک تست TradingView بدون تعریف معیارهای سنجش، صرفا تولید مجموعهای از اعداد خواهد بود. پیش از اجرای استراتژی روی دیتاهای تاریخی، باید مشخص شود که موفقیت دقیقا چه معنایی دارد. آیا هدف افزایش نرخ برد است یا بهبود نسبت سود به زیان؟ آیا کاهش حداکثر افت سرمایه اولویت دارد یا افزایش بازده سالانه مرکب؟ پاسخ به این پرسشها چارچوب ارزیابی را تعیین میکند.

معیارهایی مانند Expectancy (امید ریاضی هر معامله)، Profit Factor، Sharpe Ratio و Maximum Drawdown باید از ابتدا بهعنوان شاخصهای کلیدی عملکرد تعریف شوند. در این صورت، تحلیل نتایج به مقایسهای ساختارمند تبدیل میشود. نه برداشت ذهنی از نمودار سود. تعیین اهداف کمی، فرایند بهینهسازی را هدفمند میکند و از تغییرات پارامتری بیقاعده که منجر به بیش برازش (Overfitting) میشود جلوگیری خواهد کرد.

اعتبار هر Backtest تریدینگ ویو مستقیما به کیفیت دیتاهای تاریخی وابسته است. اگر دیتا ناقص، نامتعادل یا دارای گپهای غیرواقعی باشد، خروجی استراتژی نیز گمراهکننده خواهد بود. در بازار سهام، موضوعاتی مانند تعدیل سود نقدی و افزایش سرمایه اهمیت دارند. همچنین در بازارهای مشتق، پیوستگی قراردادها و رول اور صحیح باید لحاظ شود. دیتایی که این اصلاحات را منعکس نکند، ساختار واقعی رفتار قیمت را تحریف میکند.

همچنین باید به تفکیک دادههای OHLC (قیمت باز، بسته، بیشینه و کمینه) و حجم توجه شود. برخی استراتژیها به دیتا تیک به تیک یا حداقل تایم فریمهای بسیار کوچک نیاز دارند تا دقت شبیهسازی افزایش یابد. بررسی وجود دیتاهای پرت، کندلهای غیرعادی و همپوشانی زمانی از مراحل ضروری پیش از اجرای تست است. هرچه دیتا تمیزتر و دقیقتر باشد، نتایج به رفتار واقعی بازار نزدیکتر خواهند بود. همچنین احتمال خطای تحلیلی کاهش مییابد.

استراتژی معاملاتی زمانی قابل Backtest است که به مجموعهای از قوانین صریح و بدون ابهام تبدیل شود. عباراتی مانند در صورت مناسببودن شرایط بازار یا وقتی روند قوی است، در تحلیل الگوریتمی فاقد معنا هستند. هر شرط باید به متغیرهای قابلاندازهگیری تبدیل شود. برای نمونه، تعریف ورود بر اساس تقاطع 2 میانگین متحرک با دورههای مشخص یا شکست سطح مقاومتی با حجم بالاتر از میانگین 20 دورهای.

قوانین خروج نیز باید دقیقا تعیین شوند؛ حد سود ثابت، حد ضرر درصدی، خروج زمانی یا سیگنال معکوس. علاوه بر این، پارامترهایی مانند اندازه موقعیت (Position Sizing)، محدودیت همزمانی معاملات و کارمزدها باید در مدل لحاظ شوند. هرچه تعریف استراتژی ساختاریافتهتر باشد، اجرای بک تست تریدینگ ویو شفافتر و قابلیت تکرار نتایج بالاتر خواهد بود. شرطی اساسی برای تحلیل علمی عملکرد سیستم معاملاتی.

اندیکاتورها ابزارهای مشتق از قیمت و حجم هستند که با هدف سادهسازی ساختار حرکتی بازار طراحی شدند. در بک تست TradingView، استفاده از آنها زمانی معنا دارد که نقش دقیق هر ابزار در منطق تصمیمگیری مشخص باشد. برای مثال، میانگین متحرک میتواند جهت روند را تعریف کند. درحالیکه یک اسیلاتور مانند RSI شرایط اشباع خرید یا فروش را کمیسازی مینماید.

نکته فنی مهم، همپوشانی اطلاعاتی است. بهکارگیری چند اندیکاتور که همگی از قیمت مشتق شدند، لزوما کیفیت تحلیل را افزایش نمیدهد. زیرا ممکن است منجر به سیگنالهای همبسته و بیش برازش شود. همچنین باید تاخیر ذاتی (Lag) برخی اندیکاتورها در نظر گرفته شود. چون سیگنال آنها پس از شکلگیری حرکت اصلی صادر میشود. در Backtest دقیق، تنظیم پارامترهای هر اندیکاتور باید با آزمون آماری همراه باشد. اینگونه مشخص میشود بهبود عملکرد ناشی از منطق سیستم است یا صرفا نتیجه تنظیم تصادفی دیتاهای گذشته.

Pine Script زبان برنامهنویسی اختصاصی TradingView است. زبانی که امکان تبدیل قوانین معاملاتی به اسکریپتهای اتوماتیک را فراهم میکند. با این زبان میتوان سیگنالهای ورود و خروج، مدیریت ریسک و محاسبه اندیکاتورها را بهصورت خودکار برنامهریزی کرد. استفاده از Pine Script باعث افزایش سرعت بک تست تریدینگ ویو و کاهش خطای انسانی میشود.

کاربر میتواند با تعریف توابع شرطی، متغیرهای پارامتری و چرخههای زمانی مختلف، استراتژی را روی دیتاهای تاریخی آزمایش کند. علاوه بر این، قابلیت گزارشگیری و نمایش نموداری نتایج، تحلیل سریع و مقایسه چند سناریو را ممکن میسازد. این زبان ساده و سبک طراحی شد. به همین خاطر مبتدیان و تحلیلگران حرفهای قادر به پیادهسازی و اتوماسیون استراتژیهای پیچیده در آن هستند. بدون آن که نیاز به نرمافزارهای جانبی باشد.

بک تست TradingView دستی فرایندی است که طی آن معاملهگر با مشاهده نمودارها و اعمال قوانین استراتژی، هر معامله را بهصورت جداگانه ثبت میکند. این روش بهرغم زمانبر بودن، درک عمیقی از رفتار قیمت، واکنش بازار به سطوح کلیدی و تاثیر تصمیمات معاملاتی روی عملکرد استراتژی ارائه میدهد.

در این روش، تمامی جزئیات شامل قیمت ورود و خروج، حجم معامله، حد ضرر، حد سود و کارمزدها بهدقت یادداشت میشوند. سپس دیتاها برای محاسبه شاخصهایی مانند نرخ برد، میانگین سود و زیان و حداکثر افت سرمایه استفاده میشوند. Backtest دستی به معاملهگر کمک میکند تا پیچیدگیهای روانشناسی بازار را بهتر درک کند. همچنین نقاط ضعف احتمالی استراتژی را شناسایی نماید. گرچه برای تحلیل حجم بالا یا سناریوهای متعدد، به زمان و دقت فراوان نیاز دارد. موضوعی که در تحلیل تکنیکال TradingView از اهمیت بالایی برخوردار است.

استفاده از بک تست اتوماتیک با اسکریپت، امکان اجرای همزمان هزاران معامله فرضی را روی دیتاهای تاریخی فراهم میکند. همچنین زمان تحلیل را به شکل چشمگیری کاهش میدهد. برخلاف روش دستی، این فرایند خطای انسانی را حذف میکند. علاوه بر این، نتایج را بهصورت دقیق و قابلتکرار ارائه میدهد.

با تعریف قوانین ورود و خروج، مدیریت ریسک و پارامترهای استراتژی در Pine Script، میتوان سناریوهای مختلف را با تغییر مقادیر پارامترها اجرا و خروجی را بهسرعت بررسی کرد. گزارشهای عددی و نموداری، شامل سود خالص، نرخ برد، Drawdown و نسبت ریسک به بازده، تحلیل تصمیمها را ساختاری میکند. این روش برای تست حساسیت پارامترها و مقایسه چند استراتژی، ابزار قدرتمندی است. ابزاری که توانایی بهینهسازی استراتژیها و شناسایی نقاط ضعف قبل از ورود به بازار واقعی را فراهم میآورد.

پارامترهای هر استراتژی مانند دوره میانگین متحرک، سطح اشباع RSI یا درصد حد ضرر، نقش مهمی در عملکرد کلی سیستم دارند. تغییر کوچک در این مقادیر میتواند نتایج بک تست تریدینگ ویو را بهشدت تحت تاثیر قرار دهد. بررسی سیستماتیک این پارامترها که به آن تست حساسیت (Sensitivity Analysis) گفته میشود، امکان شناسایی محدودهای از مقادیر بهینه را فراهم میکند.

در این فرایند، مقادیر پارامترها بهصورت شبکهای یا گامبهگام تغییر میکنند. همچنین اثر آنها روی سود، نرخ برد و حداکثر افت سرمایه بررسی میشود. هدف اصلی، یافتن ترکیبی است که عملکرد استراتژی را پایدار نگه دارد و از بیش برازش جلوگیری کند. این تحلیل به معاملهگر اجازه میدهد تصمیمات آگاهانهتری درباره تنظیم استراتژی اتخاذ کند. علاوه بر این، عملکرد سیستم در شرایط واقعی بازار با دادههای نو و ناشناخته بهینه باقی بماند.

دیتاهای تاریخی، ستون فقرات هر بک تست TradingView معتبر هستند. اما خودشان بدون نقص نیستند. ممکن است دیتاهای حاوی گپهای قیمتی، کندلهای ناقص یا اصلاحنشده باشند. دیتاهایی که باعث خطا در محاسبه سود و زیان میشوند. تحلیل دقیق این دیتاها شامل بررسی ثبات زمانی، صحت قیمتهای Open، High، Low و Close و تطبیق با حجم واقعی بازار است.

همچنین، برخی محدودیتهای ساختاری بازار مانند تعطیلیها، رول اور قراردادها و تغییر اسپرد میتوانند نتایج Backtest را تحریف کنند. شناسایی این محدودیتها و اعمال اصلاحات لازم، دقت شبیهسازی را افزایش میدهد و احتمال ارائه نتایج گمراهکننده کاهش مییابد. در نهایت، بک تستی که بر اساس دیتاهای پاک و کامل انجام شود، تصویری واقعبینانه از عملکرد استراتژی ارائه میکند. همچنین تصمیمگیری در شرایط واقعی بازار را قابلاعتمادتر میسازد.

در بک تست تریدینگ ویو، تعیین دقیق نقاط ورود و خروج اساس صحت تحلیل استراتژی را شکل میدهد. هر معامله باید بر اساس قوانین مشخص و قابلاندازهگیری اجرا شود. نه بر اساس تخمین ذهنی. برای مثال، ورود میتواند هنگام تقاطع 2 میانگین متحرک یا شکست یک سطح مقاومتی با حجم بالاتر از میانگین باشد. همچنین خروج ممکن است بر اساس حد سود، حد ضرر یا سیگنال معکوس تعریف شود.

برای هر معامله، ثبت دقیق قیمت ورود و خروج، حجم، کارمزد و فاصله از حد ضرر ضروری است. این دقت امکان محاسبه شاخصهای عملکردی مانند نرخ برد، میانگین سود و زیان و حداکثر افت سرمایه را فراهم میکند. تطبیق دقیق معاملات با قوانین استراتژی، از خطای انسانی جلوگیری میکند. علاوه بر این امکان تحلیل دقیق ریسک و بازده را در شرایط واقعی بازار فراهم میسازد.

مدیریت ریسک در بک تست TradingView، همانند معاملات واقعی، جزو مؤلفههای حیاتی است. همچنین تعیین حد ضرر و حد سود نقش اصلی در آن دارد. بدون این عناصر، نتایج Backtest صرفا نمایانگر رفتار قیمت بدون توجه به محافظت سرمایه خواهد بود. شبیهسازی دقیق حد ضرر و حد سود باعث میشود تاثیر واقعی مدیریت ریسک بر سود و زیان استراتژی مشخص شود. همچنین حداکثر افت سرمایه واقعیتر محاسبه گردد.

علاوه بر این، ترکیب مدیریت ریسک با حجم موقعیت (Position Sizing) و محدودیت همزمانی معاملات، تصویر واقعیتری از استراتژی ارائه میدهد. بررسی نحوه واکنش سیستم به معاملات زیانده پشتسرهم و تحلیل Drawdownهای احتمالی، کمک میکند استراتژی سودده باشد. همچنین از نظر تحمل ریسک نیز پایدار بماند و معاملهگر با دیدی واقعبینانه وارد بازار واقعی شود.

نسبت ریسک به ریوارد (Risk/Reward) شاخصی کلیدی در ارزیابی استراتژیهای معاملاتی است. ابزاری که رابطه بین حداکثر زیان احتمالی و سود بالقوه هر معامله را اندازهگیری میکند. در بک تست تریدینگ ویو، محاسبه این نسبت بهصورت دقیق امکان شناسایی معاملات با ارزش نامتناسب و اصلاح قوانین ورود و خروج را فراهم میکند.

این تحلیل به معاملهگر کمک میکند تا تصمیمات مبتنی بر دیتا و منطقی اتخاذ کند. همچنین از اجرای معاملات با ریسک بیش از حد جلوگیری شود. ترکیب نسبت ریسک به ریوارد با نرخ برد و Drawdown، تصویر جامعتری از پایداری استراتژی ارائه میدهد. در نتیجه، علاوه بر این که سود بالقوه افزایش مییابد، میزان تحمل ریسک نیز بهینه میشود. همچنین تصمیمگیری در بازار واقعی با اعتماد بیشتری انجام میگیرد. موضوعی که اهمیت بک تست TradingView را دوچندان میکند.

بررسی عملکرد استراتژی در تایم فریمهای مختلف، اعتبار نتایج بک تست تریدینگ ویو را افزایش میدهد. یک استراتژی ممکن است در نمودار یک ساعته عملکرد خوبی نشان دهد. اما در تایم فریم 5 دقیقهای یا روزانه ناکارآمد باشد. اجرای همزمان Backtest روی چند تایم فریم، امکان شناسایی نقاط ضعف و همپوشانی سیگنالها را فراهم میکند.

این روش همچنین به معاملهگر کمک میکند تا رفتار سیستم را در مقیاسهای مختلف بازار تحلیل کند. علاوه بر این، از مطابقت یا تضاد سیگنالها اطلاع پیدا کند. دیتاهای چند تایم فریمی، تصویر کاملتری از روند، نوسان و قدرت حرکت قیمت ارائه میکنند. همچنین اطمینان میدهند که استراتژی علاوه بر در شرایط خاص، در سناریوهای متنوع بازار پایدار عمل میکند.

پس از اجرای بک تست TradingView، تحلیل نتایج مرحلهای حیاتی است. در این مرحله، دیتاهای معاملات شامل سود و زیان، نرخ برد، حداکثر افت سرمایه و میانگین بازده هر معامله به شکل نموداری و عددی بررسی میشوند. نمودارهای Equity Curve و Drawdown تصویری بصری از عملکرد استراتژی در طول زمان ارائه میدهند و نقاط ضعف یا نوسانات غیرمنتظره را مشخص میکنند.

در کنار آن، شاخصهای عددی مانند Profit Factor، Expectancy و Sharpe Ratio امکان مقایسه دقیق چند استراتژی و سناریو را فراهم میکنند. ترکیب تحلیل عددی و تصویری به معاملهگر دیدی جامع میدهد. اینگونه تصمیمات اصلاحی، تغییر پارامترها یا بهینهسازی بهصورت علمی و هدفمند انجام میدهند و از تفسیرهای ذهنی یا سطحی جلوگیری میشود.

Backtest تحلیل گذشته است که عملکرد استراتژی را روی دیتاهای تاریخی ارزیابی میکند. درحالیکه Forwardtest عملکرد واقعی را در زمان حال و با دادههای زنده میسنجد. بک تست تریدینگ ویو کمک میکند نقاط ضعف و بهینهترین پارامترها شناسایی شوند. Forwardtest این شکاف را پر میکند و نشان میدهد آیا استراتژی در شرایط واقعی و غیرقابلپیشبینی بازار پایدار است یا خیر.

اهمیت ترکیب هر 2 روش در این است که Backtest ابزاری برای طراحی و اصلاح استراتژی فراهم میکند. همچنین Forwardtest اطمینان از انتقال عملکرد موفق به بازار واقعی را تضمین میکند. استفاده همزمان از این 2، فرایند توسعه استراتژی را علمی، سیستماتیک و مقاوم در برابر ریسکهای بازار میسازد. در جدول زیر، دقیقتر این موضوع را بررسی میکنیم.

| ویژگی | Backtest | Forwardtest |

| هدف اصلی | بررسی فرضی سود و ریسک، شناسایی نقاط ضعف و بهینهسازی پارامترها | ارزیابی پایداری استراتژی در شرایط واقعی و پیشبینیناپذیر بازار |

| نوع دیتا | دیتاهای گذشته (Historical Data) | دیتاهای زنده یا در حال بهروزرسانی (Live / Paper Trading) |

| سرعت اجرا | سریع (خصوصا با بک تست اتوماتیک) | کندتر و وابسته به زمان واقعی بازار |

| کاربرد | طراحی و اصلاح استراتژی، بهینهسازی پارامترها | اعتبارسنجی استراتژی قبل از ورود با سرمایه واقعی، اعتماد به عملکرد |

| خطرات | نتایج ممکن است در بازار واقعی متفاوت باشند | ریسک واقعی سرمایه (در صورت استفاده از معاملات واقعی) |

| قابلیت ترکیب | میتواند با Forwardtest برای اعتبارسنجی تکمیل شود | مکمل Backtest برای بررسی انتقال نتایج تاریخی به واقعیت |

ثبت و نگهداری نتایج بک تست TradingView، بخش مهمی از فرایند علمی تحلیل استراتژی محسوب میشود. ذخیرهسازی دیتاها بهصورت فایلهای CSV یا گزارشهای داخلی پلتفرم امکان بازخوانی و بررسی مجدد نتایج را فراهم میکند. همچنین اجازه میدهد تغییرات پارامترها و بهینهسازیها با سندیت مستند شوند.

آرشیو نتایج، تحلیل مقایسهای بین استراتژیهای مختلف و سناریوهای متفاوت را ساده میکند. علاوه بر این به معاملهگر کمک میکند روند بهبود استراتژی را در طول زمان پیگیری کند. اشتراکگذاری نتایج با تیم تحلیل یا سایر معاملهگران نیز امکان دریافت بازخورد، شناسایی خطاهای احتمالی و اعتبارسنجی مستقل دیتاها را فراهم میآورد. در نهایت، با خرید اکانت تریدینگ ویو پریمیوم، میتوان از تمام این قابلیتها بهرهمند شد.

بک تست تریدینگ ویو ابزاری کلیدی برای تحلیل علمی استراتژیهای معاملاتی است. ابزاری که به معاملهگر امکان میدهد عملکرد سیستم را روی دیتاهای تاریخی بررسی کند. همچنین نقاط ضعف را شناسایی و ریسک را کنترل نماید. با ترکیب بک تست دستی و اتوماتیک، بررسی چند تایم فریم، تحلیل پارامترها و مدیریت ریسک، میتوان تصمیمات معاملاتی را به فرایندی مبتنی بر دیتا و منطقی تبدیل کرد.

ذخیره و آرشیو نتایج، مقایسه استراتژیها و اجرای Forwardtest مکمل Backtest، اطمینان از انتقال موفق استراتژی به بازار واقعی را افزایش میدهد. در نهایت، استفاده دقیق و علمی از بک تست TradingView، ابزار قدرتمندی برای افزایش سودآوری و کاهش ریسک معاملات در بازارهای پیچیده و پرنوسان است.

بک تست تریدینگ ویو، ارزیابی استراتژی روی دیتاهای تاریخی است. تفاوت آن با تست واقعی، نبود ریسک سرمایه واقعی و بررسی فرضی عملکرد استراتژی است.

روش اتوماتیک برای حجم بالای دیتا سریعتر و دقیقتر است. درحالیکه نوع دستی دید عمیقتر و درک بهتر رفتار قیمت را فراهم میکند.

با بررسی نتایج گذشته، تحلیل نسبت ریسک به ریوارد، نرخ برد و Drawdown و تنظیم پارامترها میتوان استراتژی را بهینه و پایدارتر کرد.

دیتا ناقص، بیش برازش، نادیدهگرفتن کارمزد و اسپرد و عدم شبیهسازی دقیق مدیریت ریسک، رایجترین منابع خطا در بک تست هستند.